2年目は入居期間10ヵ月で減価償却費を入れてもプラスの収支でした。

購入金額が低いため、減価償却費も低くなり、プラス収支になってしまいます。

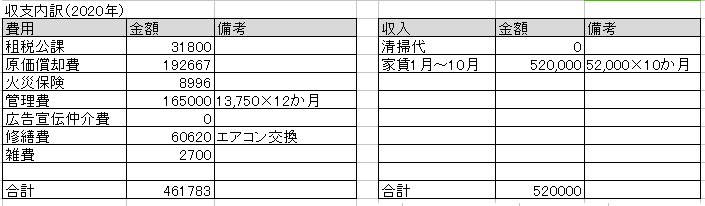

今回は6万程度収入が増えたということで、税金の支払いが発生します。

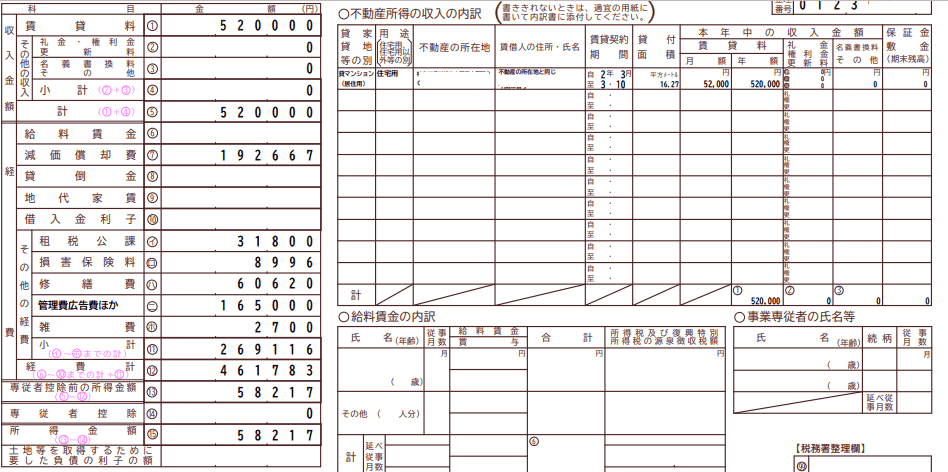

不動産所得は総合課税に分類される所得ということで、給与所得と合算して計算することとなり、給与所得の額によって納税金額は変わります。

ただ、計算する必要はなくて、確定申告の中で源泉徴収票を元に入力していけば、自動で計算されます。

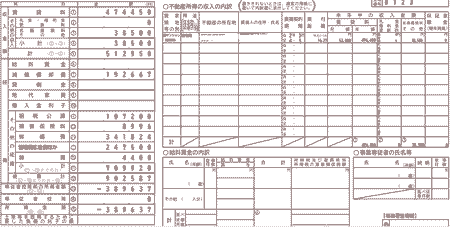

収入と支出をエクセルにまとめて、転記するだけなので、難しくありません。

雑費の明細はありますが少額なため、確定申告に明細は付けません。

雑費は金額が大きくなると税務署から指摘を受けることがあるようですので、明細は作成しておいたほうがよいでしょう。

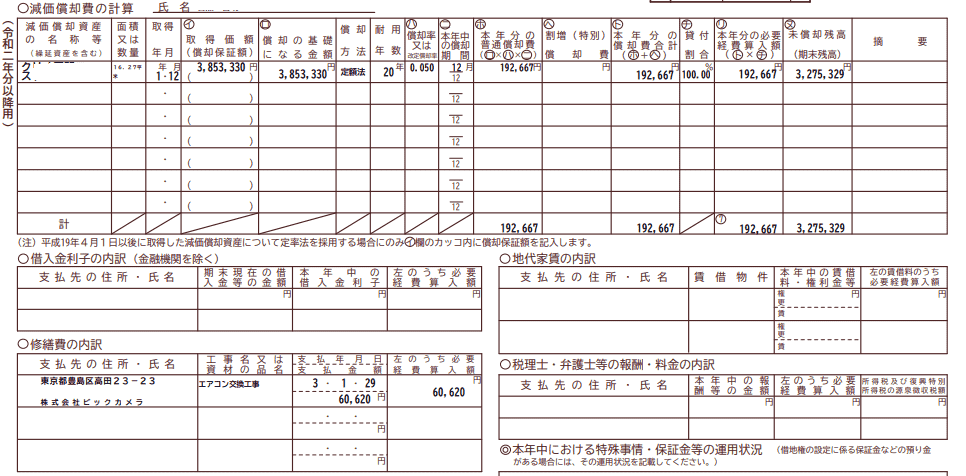

原価償却費と修繕費の内訳

原価償却費

初年度に計算しているので、初年度と同じように入力します。

修繕費

エアコン交換工事を修繕費としました。

特に問題無く2年目も確定申告が受け付けられ、還付のお知らせハガキも届きました。

不動産所得ありましたが、ふるさと納税しているので還付となりました。

コメント