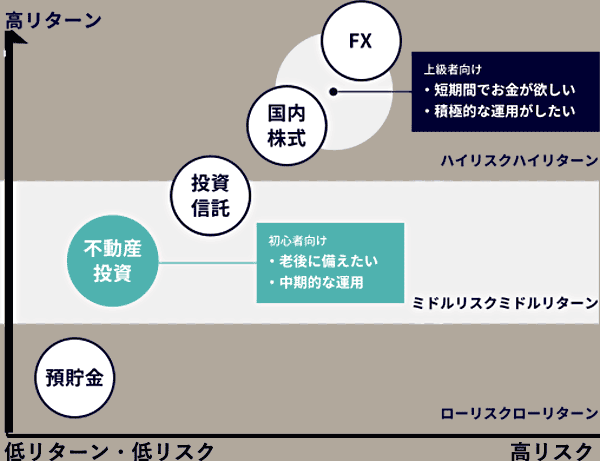

不動産投資のリスク

不動産投資は、数ある金融商品の中でも、ミドルリスク・ミドルリターンな投資商品のため、初心者の方におすすめと言われています。

「家賃収入でローン返済をして、ローン完済後は、物件が残ります」と売り込みがあり、最初は魅力的に思えました。

しかし、首都圏の新築マンションは、価格が高く、管理費を入れると毎月赤字となる物件がほとんどのようです(2023年現在)。さらに修繕費や入居者募集費用がかかり、空室時は家賃が入ってきません。

また、新築マンションには販売管理費が入っていますので、売却時の売却益は期待ができません。

それを考慮すると、ローン完済前に売却すると赤字となることがほとんどのようです。

ローン完済後も長期的に運用していかないと、なかなかプラスにならないのです。

これが、ワンルームマンション投資が危険といわれる理由です。

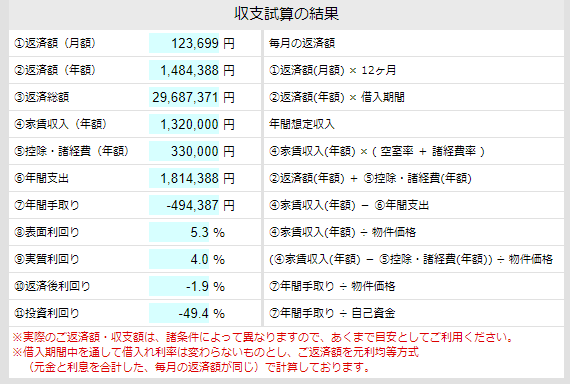

以下は2,500万円のワンルームマンションを自己資金100万円で購入し、20年の金利2.2%ローンで家賃11万円で賃貸した場合の収支シミュレーション結果です。

なんと年間手取りは50万近くの赤字となりました。

金利2.2%の30年ローンであれば10万の赤字で済みますが、

修繕費はシミュレーションに入れてませんので、長期になれば給湯器やエアコンなど故障しますし、さらに赤字は膨らみます。

そのため、私は新築ではなく、価格が下がった築古(30年超)のワンルームマンションを購入しました。

価格の安い中古マンションにもいろいろとリスクがありましたので、実体験を記載しました。中古マンション購入の際に参考にしていただければと思います。

築30年超えワンルームマンションのリスク

1.維持管理コストの高騰

築30年以上の建物は、経年劣化や設備の老朽化が進行している可能性が高いです。適切に修繕を行っていない場合、大規模な修繕や改修が必要となり、高額なコストが必要となるかもしれません。

また、建物の基本的な構造や設備の更新が必要な場合、大規模なリノベーションが必要になるかもしれません。

これまで定期的に適切に修繕を行ってきたか、不動産会社を通して管理組合から資料をもらって確認しておく必要があります。

2.安全規格

現行の建築規格や安全基準は、30年以上前に建設された建物には適用されていないことがあり、改修が必要な場合があります。建物が法的コンプライアンスに合致していない場合、修正や改修が求められることがあります。

3.家賃の低さと空室率の高さ

古いマンションは新しい建物と比較して設備が劣ります。また、衛生面を気にする入居者からは敬遠されますので、よほど需要が高い地域でなければ家賃が低く設定されます。

4.資金効率が悪い

古いマンションは資産価値が低いという理由からフルローンを組むことができないことが多く、自己資金から頭金を捻出する必要があります。さらに金額が低いため資金効率も悪くなります。

私が一番デメリットと感じたのは、家賃が安いうえに機器の故障が多くて、管理が大変ということです。

500万円以下の物件は、管理が大変な割に収入が少ないので、自分で住む目的以外ではもう買わないと思います。

物件価格の安さで選ぶと手取りが赤字になることも

私の購入物件はリフォームをしたので、利回り10%以上になりました。

家賃5.2万ー管理修繕費1.5万

年間の手取りが3.7万×12か月で44.4万円

固定資産税:3万

火災保険料:1万

約40万の手取りとなり、経営としては成り立つと思います。

※空室期間、入居者募集費用、機器の交換・メンテ費用を考えると、収入半分くらいと考えてます。

例えばこの物件

家賃2.8万ー管理修繕費1万

年間の手取りが21.6万円

固定資産税:3万

火災保険料:1万

ローン金利:1万

とすると手取りは約17万しか残りません。

しかも現状の管理費修繕費はかなり安く抑えられている感じがしますので、今後はもっと上がっていくと考えられます。

そのため、何か修繕をした年は、手取りすら赤字となる可能性があります。

そのため、多少利回りは下がっても、物件価格が高く、家賃が高くなる物件を購入することをおすすめします。

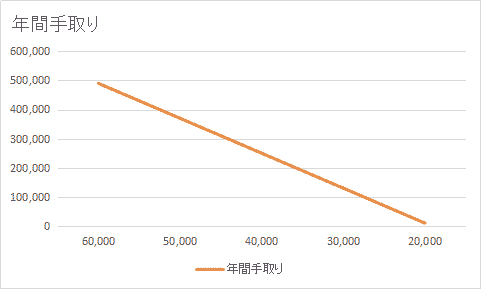

まとめると、以下のグラフのようになります。

家賃6万のときの手取りは49万

家賃2万のときの手取りは1万

※管理費・修繕積立1.5万/月、税金・保険料等5万/年で計算してます。

この中から設備修理費用を捻出しなければなりませんので、家賃は5万以上あったほうが安心です。

購入後、リフォームや設備導入(TVインターフォン、インターネット設備等)などで家賃アップすることは可能ですが、

入居者が居る場合は工事が大変なのと、契約中は家賃変更が難しいので、家賃の安い物件を購入する場合は、入居者が居る物件は避けたほうがよいでしょう。

コメント